Qu’est-ce qu’une norme de comptabilisation des GES?

Une norme de comptabilisation des GES est un ensemble de règles et de lignes directrices que les organisations utilisent pour mesurer, suivre et déclarer leurs émissions de GES. Tout comme le domaine de la comptabilité générale dispose de normes (p. ex., les principes comptables généralement reconnus [PCGR], les Normes internationales d’information financière [IFRS]) pour assurer la cohérence et la crédibilité, les normes de comptabilisation des GES garantissent que les émissions sont mesurées de manière crédible, transparente et cohérente afin de permettre des comparaisons entre les entreprises et entre les secteurs d’activité dans le temps.

La plupart des normes de comptabilisation des GES fournissent aux organisations un cadre permettant de décider quelles parties de leurs activités et de leur chaîne de valeur doivent être incluses dans la comptabilisation de leurs GES, ainsi qu’un système de classification des différents types d’émissions (p. ex., les émissions directes et indirectes). Ces normes comprennent également, en règle générale, les éléments suivants :

- Méthodes proposées pour convertir les données d’activité (p. ex., la consommation de carburant et l’électricité) en émissions à l’aide de facteurs d’émission

- Pratiques exemplaires pour consigner les hypothèses, les sources et les méthodes utilisées dans le cadre des calculs

Quelles sont les normes couramment utilisées au Canada?

Les entreprises canadiennes s’appuient généralement sur des cadres nationaux et internationaux pour décider de la norme de comptabilisation des GES à utiliser.

Protocole des GES (normes d’entreprise)

Les normes d’entreprise du Protocole des GES (GHG Protocol Corporate Standard) ont été élaborées par le World Resources Institute (WRI) et le World Business Council for Sustainable Development (WBCSD). Publiées pour la première fois en 2001, elles sont devenues le cadre fondamental pour la comptabilisation des GES dans le monde entier. Elles fournissent des directives claires pour la mesure et la déclaration des émissions de portée 1 (émissions directes), de portée 2 (émissions indirectes et générées par l’énergie achetée) et de portée 3 (émissions de la chaîne de valeur), et servent de base à de nombreuses autres normes. Les normes d’entreprise sont accessibles gratuitement sur le site Web du Protocole des GES (https://ghgprotocol.org/ – en anglais seulement).

Norme sur les émissions de portée 3 du Protocole des GES

La norme sur les émissions de portée 3 du Protocole des GES (GHG Protocol Scope 3 Standard), également élaborée par le WRI et le WBCSD, précise les normes d’entreprise en fournissant des méthodes détaillées de mesure et de déclaration des émissions de la chaîne de valeur. Elle couvre quinze catégories d’activités de portée 3, allant des biens et services achetés à l’utilisation des produits, en passant par les déchets et le transport. Cette norme est accessible gratuitement sur le site Web du Protocole des GES (https://ghgprotocol.org/ – en anglais seulement).

Norme ISO 14064-1

La norme ISO 14064-1 fait partie de la famille ISO 14000 sur le management environnemental créée par l’Organisation internationale de normalisation. Elle définit les exigences en matière de quantification et de déclaration des émissions et des suppressions des GES au niveau des organismes et son application doit être vérifiée par une tierce partie. Elle est donc intéressante pour les organisations qui cherchent à acquérir une assurance externe et de la crédibilité auprès des investisseurs. Comme les normes ISO sont protégées par des droits d’auteur, la norme ISO 14064-1:2018 doit être achetée sur le site Web de l’ISO (https://www.iso.org/fr/home.html).

Initiative Science Based Targets

L’initiative Science-Based Targets (SBTi) est un partenariat entre le CDP (anciennement « Carbon Disclosure Project »), le WRI, le World Wildlife Fund (WWF) et le Pacte mondial des Nations unies. Son objectif est d’aider les entreprises à fixer des objectifs de réduction des émissions qui s’alignent sur les objectifs de l’Accord de Paris, en particulier l’engagement à limiter à une augmentation de 1,5 °C le réchauffement climatique. Les entreprises soumettent leurs objectifs à la validation de la SBTi, qui confirme qu’ils répondent aux critères. De plus amples renseignements sont accessibles sur le site Web de la SBTi (https://sciencebasedtargets.org/ – en anglais seulement).

CDP (anciennement « Carbon Disclosure Project »)

Le CDP a été fondé au Royaume-Uni en 2000. Il s’agit d’un organisme sans but lucratif qui gère un système mondial de divulgation. Chaque année, il recueille des renseignements auprès des entreprises au moyen d’un questionnaire détaillé portant sur les émissions, les risques climatiques, les occasions et les stratégies. Des notes allant de A (leadership) à D (divulgation uniquement) ont été attribuées aux réponses. Le système de divulgation du CDP est accessible sur le site Web de l’organisme (https://www.cdp.net/en – en anglais seulement).

Normes de la Global Reporting Initiative (GRI)

Fondée aux Pays-Bas en 1997, la GRI est une organisation indépendante qui a mis au point l’un des cadres de production de rapports sur la durabilité les plus utilisés. Les normes de la GRI fournissent des directives complètes pour la production de rapports sur le rendement environnemental, social et de gouvernance (ESG), y compris les émissions. Alors que la déclaration des GES dans le cadre de la GRI s’aligne sur le Protocole des GES, le cadre s’étend au-delà des émissions pour couvrir des sujets plus généraux liés à la durabilité. Les normes sont accessibles sur le site Web de la GRI (https://www.globalreporting.org/ – en anglais seulement).

Directives en matière de déclaration d’Environnement et Changement climatique Canada (ECCC)

ECCC publie des directives en matière de déclaration dans le cadre du Programme de déclaration des gaz à effet de serre (PDGES). Ces directives concernent les installations canadiennes qui émettent au moins 10 000 tonnes d’éq. CO2 par an, et exigent des entreprises produisant au moins 50 000 tonnes d’éq. CO2 de fournir un rapport détaillé. Elles définissent les méthodes de calcul et les catégories requises conformément à la législation canadienne. De plus amples renseignements sont accessibles sur le site Web du PDGES d’ECCC (https://ouvert.canada.ca/data/fr/dataset/a8ba14b7-7f23-462a-bdbb-83b0ef629823).

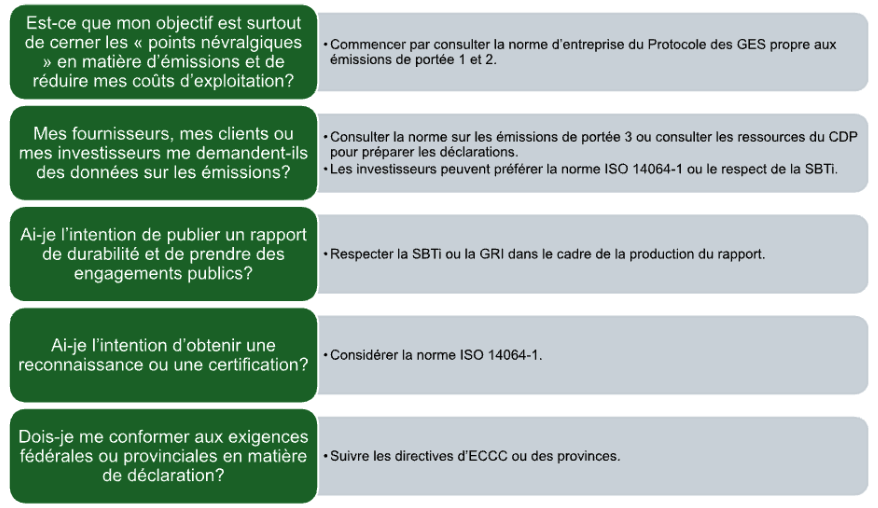

Questions clés à poser lors du choix d’une norme

Où puis-je trouver de plus amples renseignements sur les normes de comptabilisation des GES?

Protocole des GES (normes d’entreprise)

https://ghgprotocol.org/sites/default/files/standards/ghg-protocol-revised.pdf (en anglais seulement)

Norme sur les émissions de portée 3 du Protocole des GES

https://ghgprotocol.org/sites/default/files/standards/Corporate-Value-Chain-Accounting-Reporing-Standard_041613_2.pdf (en anglais seulement)

https://ghgprotocol.org/sites/default/files/2023-03/Scope3_Calculation_Guidance_0%5B1%5D.pdf (en anglais seulement)

Norme ISO 14064-1

https://www.iso.org/fr/standard/66453.html

Initiative Science Based Targets

https://sciencebasedtargets.org/net-zero (en anglais seulement)

CDP

https://www.cdp.net/en/disclose/question-bank (en anglais seulement)

Normes de la Global Reporting Initiative (GRI)

https://www.globalreporting.org/standards/download-the-standards/ (en anglais seulement)

Directives en matière de déclaration d’Environnement et Changement climatique Canada (ECCC)